티스토리 뷰

목차

지분형 모기지는 단기 혜택만 있는 것이 아닙니다.

장기적으로 주거 안정과 자산 형성이라는 두 마리 토끼를 잡을 수 있는 제도입니다.

빠르게 장기 혜택을 알고 싶다면 아래 버튼을 클릭하세요.

지분형 모기지, 단기만 보고 선택하지 마세요

지분형 모기지는 공공기관과 함께 주택 지분을 나눠 가지는 방식으로

초기 자금 부담을 줄여주는 신개념 내 집 마련 제도입니다.

많은 사람들이 이 제도를 "초기 비용 줄이는 수단" 정도로만 인식하지만,

사실 더 중요한 건 바로 '장기적 혜택’입니다.

이 글에서는 지분형 모기지를 장기적으로 활용했을 때

어떤 이득이 있는지 구체적으로 알려드릴게요.

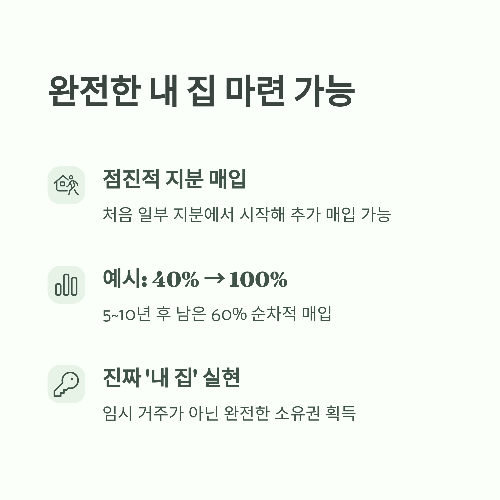

장기 혜택 ①: 완전한 내 집 마련 가능

지분형 모기지는 처음엔 일부 지분만 매입하지만,

시간이 지나면서 점진적으로 추가 지분 매입이 가능합니다.

- 예) 3억 원 주택 중 40%를 보유하고 시작

→ 5~10년 후 남은 60%도 순차적으로 매입 가능

→ 장기적으로 100% 본인 소유의 집 완성

이는 전세나 월세처럼 임시 거주가 아닌

진짜 ‘내 집’이 되는 과정을 실현해 줍니다.

장기 혜택 ②: 시세 상승에 따른 지분 가치 상승

주택 시장이 상승할 경우,

본인이 보유한 지분의 가치도 함께 상승합니다.

- 예) 3억 → 4억으로 상승한 경우

40% 지분 보유자라면 1.2억 → 1.6억 가치로 상승

실제 현금은 없더라도 자산 가치는 증가

즉, 지분 자체가 장기적으로 훌륭한 투자자산이 될 수 있습니다.

장기 혜택 ③: 장기 거주로 주거 안정 확보

지분형 모기지는 실거주 조건이 필수인 제도입니다.

그런 만큼 거주 안정성도 매우 높습니다.

- 전세계약 갱신 걱정 ❌

- 임대료 상승 압박 ❌

- 이사 스트레스 ❌

장기 거주가 가능하다는 것은

생활 기반을 안정시키는 핵심 조건이 됩니다.

특히 자녀 교육, 직장 근무 등에서 큰 이점이 있습니다.

장기 혜택 ④: 지분 매각 시 자산 회수 가능

지분형 모기지의 지분은 일정 조건 충족 시

공공기관 또는 제삼자에게 매각이 가능합니다.

✔ 중도 매각 가능

✔ 매각 시점에 따라 수익 실현

✔ 공공기관이 우선매입하여 안정적 회수 가능

즉, 장기 보유 후 매각하게 되면

전·월세와는 비교할 수 없는 자산 회수 구조를 만들 수 있습니다.

장기 혜택 ⑤: 공공기관과 함께하는 안정성

지분형 모기지의 가장 큰 장점 중 하나는

공공기관이 공동 소유자라는 점입니다.

- LH, SH 등의 기관이 소유 관리

- 부실 리스크, 시세 폭락 시에도 비교적 안전

- 제도적 보호가 확실하게 마련되어 있음

이는 장기 보유 시 리스크를 낮추고 신뢰성을 높이는 요소가 됩니다.

이렇게 활용하면 좋습니다

| 청년 시절 일부 지분 매입 | 10년 뒤 완전한 자가 주택 보유 가능 |

| 신혼부부로 장기 거주 선택 | 육아·교육 기반 안정 확보 |

| 지분 유지 후 시세 상승 시 매각 | 투자 + 실거주 효과 동시에 달성 |

| 은퇴 전 주택자산 확보 | 은퇴 후 안정적인 생활 기반 마련 가능 |

마무리하며

지분형 모기지는 단순히 ‘지금 살 집을 마련하는 수단’이 아닙니다.

시간이 흐를수록 가치가 커지고, 기회가 넓어지는 장기 전략형 제도입니다.

특히

- 자산이 부족한 청년

- 가족계획 중인 신혼부부

- 실거주와 투자를 동시에 생각하는 실수요자

에게는 최고의 선택이 될 수 있습니다.

이제 선택은 여러분의 몫입니다.

장기적인 안목으로 지분형 모기지를 바라보고,

더 나은 미래를 준비해 보세요!

- 함께 보면 좋은 정보 -